คลังออกกฎกระทรวงบุคคลที่ได้รับยกเว้นภาษีการรับมรดก ได้แก่ บุคคลซึ่งได้รับเงินค่าใช้จ่ายในพระองค์จากงบประมาณรายจ่ายประจําปี และบุคคลซึ่งได้รับเงินปีพระบรมวงศานุวงศ์ตั้งแต่ชั้นพระองค์เจ้าขึ้นไป

เมื่อวันที่ 25 ม.ค.ที่ผ่านมา ราชกิจจานุเบกษา ได้เผยแพร่ กฎกระทรวง กําหนดประเภทหรือรายชื่อของบุคคลที่ได้รับยกเว้นภาษีการรับมรดก พ.ศ. 2560 ระบุว่า อาศัยอํานาจตามความในมาตรา 5 วรรคหนึ่ง และมาตรา 13 แห่ง พ.ร.บ.ภาษีการรับมรดก พ.ศ. 2558 รัฐมนตรีว่าการกระทรวงการคลังออกกฎกระทรวงไว้ ดังต่อไปนี้

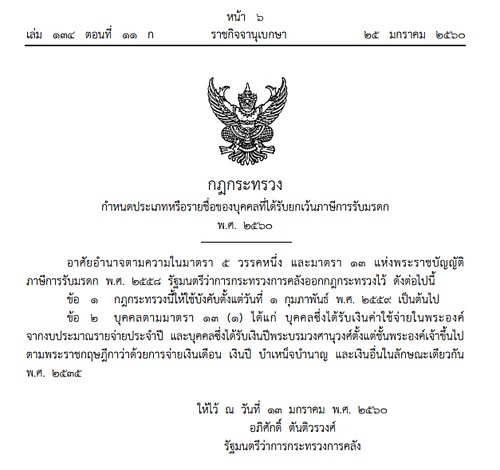

ข้อ 1 กฎกระทรวงนี้ให้ใช้บังคับตั้งแต่วันที่ 1 ก.พ. พ.ศ. 2559 เป็นต้นไป

ข้อ 2 บุคคลตามมาตรา 13 (1) ได้แก่ บุคคลซึ่งได้รับเงินค่าใช้จ่ายในพระองค์จากงบประมาณรายจ่ายประจําปี และบุคคลซึ่งได้รับเงินปีพระบรมวงศานุวงศ์ตั้งแต่ชั้นพระองค์เจ้าขึ้นไปตามพระราชกฤษฎีกาว่าด้วยการจ่ายเงินเดือน เงินปี บําเหน็จบํานาญ และเงินอื่นในลักษณะเดียวกัน พ.ศ. 2535

ให้ไว้ ณ วันที่ 13 ม.ค. พ.ศ. 2560 อภิศักดิ์ ตันติวรวงศ์ รัฐมนตรีว่าการกระทรวงการคลัง

พร้อมระบุหมายเหตุไว้ด้วยว่า เหตุผลในการประกาศใช้กฎกระทรวงฉบับนี้ คือ โดยที่มาตรา 13 แห่ง พ.ร.บ.ภาษี การรับมรดก พ.ศ. 2558 ได้บัญญัติให้รัฐมนตรีว่าการกระทรวงการคลังมีอํานาจออกกฎกระทรวงกําหนดประเภท หรือรายชื่อของบุคคลที่ได้รับยกเว้นภาษีการรับมรดก จึงจําเป็นต้องออกกฎกระทรวงนี้

สำหรับ มาตรา 12 และ 13 แห่ง พ.ร.บ.ภาษีการรับมรดก พ.ศ. 2558 ระบุไว้ดังนี้

มาตรา 12 ผู้ได้รับมรดกจากเจ้ามรดกแต่ละราย ไม่ว่าจะได้รับมาในคราวเดียวหรือหลายคราว ถ้ามรดกที่ได้รับมาจากเจ้ามรดกแต่ละรายรวมกันมีมูลค่าเกินหนึ่งร้อยล้านบาท ต้องเสียภาษีเฉพาะส่วนที่เกินหนึ่งร้อยล้านบาท

มูลค่ามรดกตามวรรคหนึ่ง หมายถึงมูลค่าของทรัพย์สินทั้งสิ้นที่ได้รับเป็นมรดกหักด้วยภาระหนี้สิน อันตกทอดมาจากการรับมรดกนั้น

ให้มีการพิจารณาทบทวนมูลค่ามรดกตามวรรคหนึ่งทุกห้าปี โดยนําอัตราการเปลี่ยนแปลงดัชนีราคาผู้บริโภคที่กระทรวงพาณิชย์คํานวณเพื่อใช้ในราชการในรอบระยะเวลานั้นมาประกอบการพิจารณาด้วยโดยการกําหนดมูลค่ามรดกขึ้นใหม่ให้ตราเป็นพระราชกฤษฎีกา

มาตรา 13 บทบัญญัติในมาตรา 12 ไม่ใช้บังคับแก่

(1) บุคคลผู้ได้รับมรดกที่เจ้ามรดกแสดงเจตนาหรือเห็นได้ว่ามีความประสงค์ให้ใช้มรดกนั้นเพื่อประโยชน์ในกิจการศาสนา กิจการศึกษา หรือกิจการสาธารณประโยชน์

(2) หน่วยงานของรัฐและนิติบุคคลที่มีวัตถุประสงค์เพื่อกิจการศาสนา กิจการศึกษา หรือกิจการ สาธารณประโยชน์

(3) บุคคลหรือองค์การระหว่างประเทศตามข้อผูกพันที่ประเทศไทยมีอยู่ต่อองค์การสหประชาชาติ หรือตามกฎหมายระหว่างประเทศ หรือตามสัญญาหรือตามหลักถ้อยทีถ้อยปฏิบัติต่อกันกับนานาประเทศ

ทั้งนี้ เฉพาะตามประเภทหรือรายชื่อที่กําหนดในกฎกระทรวง โดยในกฎกระทรวงดังกล่าว จะกําหนดหลักเกณฑ์ เงื่อนไข และวิธีตรวจสอบติดตามไว้ด้วยก็ได้