ชีวิตในวัยเกษียณแบบที่คุณจินตนาการถึง เป็นยังไง...

ตระเวนท่องเที่ยวพักผ่อน ไม่ง้อลูกหลาน พึ่งตัวเองได้เพราะมีบำนาญเพียงพอ ไม่ต้องกลัวว่าป่วยแล้วจะล้มละลายเพราะมีระบบหลักประกันสุขภาพที่มีคุณภาพ

ชีวิตวัยเกษียณแบบนี้เป็นไปได้จริง....

จริง ในกลุ่มประเทศนอร์ดิกหรือแถบสแกนดิเนเวีย ประเทศเหล่านี้เป็นรัฐสวัสดิการ ซึ่งมีรากฐานจากการมีเศรษฐกิจแข็งแกร่ง ระบบราชการมีประสิทธิภาพ มีสหภาพแรงงานที่เข้มแข็งและมีอำนาจต่อรองมาก ประชากรของเขาจึงมีคุณภาพชีวิตดีที่สุดในโลก มีคุณภาพการศึกษาสูงติดอันดับต้นๆ มีอาชญากรรมน้อยอันดับต้นๆ ของโลก

กลับมาที่ประเทศไทย งานวิจัยของคณะพาณิชยศาสตร์ฯ จุฬาฯ เก็บตัวอย่างค่าใช้จ่ายผู้เกษียณอายุที่เคยทำงานในบริษัทเอกชนหรือรัฐวิสาหกิจอายุ 55 ปีขึ้นไปจำนวน 762 คน พบว่า ผู้เกษียณเหล่านี้มีค่าใช้จ่ายเฉลี่ยอยู่ที่ 10,116 บาทต่อเดือน

งานวิจัยยังบอกว่า เมื่อคำนวณเงินก้อนขั้นต่ำสำหรับคนทำงานอายุ 25 ปี (ในปี 2559) ที่จะกลายเป็นคนเกษียณในปี 2589 โดยคำนึงถึงอัตราเงินเฟ้อในอนาคต เพื่อหาระดับค่าใช้จ่ายที่สร้างความสุขสบายได้สำหรับกลุ่มประชากรที่ทำงานในบริษัทเอกชนหรือรัฐวิสาหกิจ พบว่า จะต้องมีเงินใช้จ่ายขั้นต่ำ18,000 บาทต่อเดือน หรือต้องมีเงินก้อนขั้นต่ำ 13.3 ล้านบาทสำหรับเพศหญิง และ 11.6 ล้านบาทสำหรับเพศชาย

รายงาน "ชีวิตยามเกษียณ" ตอนแรกนี้จะพยายามหาคำตอบว่าแม้เราไม่ใช่ข้าราชการ ไม่มีเงินเก็บเป็นสิบล้าน แล้วระบบสวัสดิการที่มีอยู่ในปัจจุบันนี้จะรองรับ ‘ว่าที่คนเกษียณ’ แบบเราๆ ได้มากเพียงไหน โดยสำรวจช่องทางหลักที่จะเป็นแหล่งรายได้เราในอนาคต คือ เงินบำนาญจากประกันสังคมที่สะสมจากการส่งเงินสมทบกันอยู่ทุกเดือนๆ รวมถึงนโยบายสังคมสงเคราะห์อย่างเบี้ยยังชีพผู้สูงอายุ ฯลฯ

ลองมาคำนวณกันเล่นๆ ว่าอาชีพไหน จะมีเงินใช้ยืนพื้นตอนแก่กันเดือนละเท่าไร

เงินบำเหน็จ/บำนาญของอาชีพต่างๆ

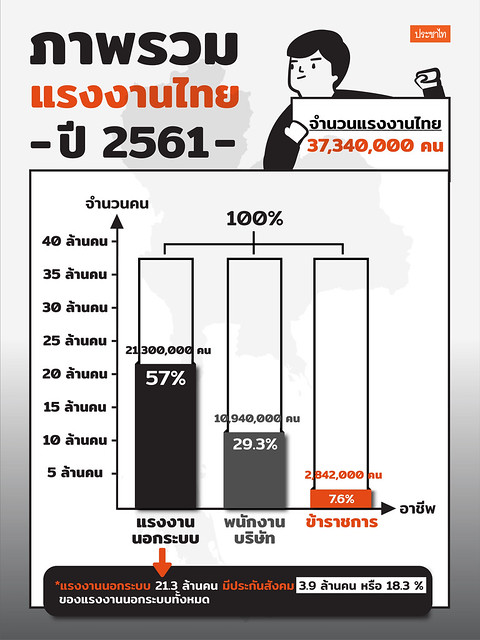

ทำความเข้าใจกันก่อนว่า ในภาพรวมวัยแรงงานไทยมีอยู่ประมาณ 37,340,000 คน แบ่งเป็น

1. ข้าราชการ มีประมาณ 2,842,000 คน คิดเป็น 7.6% ของแรงงานทั้งหมด

2. พนักงานบริษัทเอกชน มีประมาณ 10,940,000 คน หรือคิดเป็น 29.3% ของแรงงานทั้งหมด

3. อาชีพอื่นๆ หรือแรงงานนอกระบบ ประมาณ 21,300,000 คน คิดเป็น 57% ของแรงงานทั้งหมด ซึ่งถือเป็นสัดส่วนที่มากที่สุด ในจำนวนนี้มีแรงงานนอกระบบที่อยู่ในระบบประกันสังคม (จ่ายเบี้ยเอง) เพียง 3,900,000 คน หรือคิดเป็น 18.3% ของแรงงานนอกระบบทั้งหมด

ที่เหลือคือ ว่าที่ผู้เกษียณอายุที่เคว้งคว้างกลางทะเลชีวิต ต้องอาศัยเงินเก็บตนเองล้วนๆ หรือลูกหลานเลี้ยงดูเน้นๆ

ช่องทางในการได้รับเงินบำนาญ

ข้าราชการ มีกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) คนกลุ่มนี้ได้รับสวัสดิการมากที่สุด คือ บำเหน็จหรือบำนาญ ค่ารักษาพยาบาล เงินการศึกษาบุตร โดยเงื่อนไขเงินบำนาญคือไม่เกิน 70% ของเงินเดือนเฉลี่ย 60 เดือนสุดท้าย ยกตัวอย่างเช่น หากได้เงินเดือนเฉลี่ย 60 เดือนสุดท้ายที่ 40,000 บาทและทำงานราชการมา 30 ปี จะได้เงินบำนาญ 20,000 บาทต่อเดือน โดยสูตรการคำนวณบำนาญ คือ (เงินเดือนเฉลี่ย 60 เดือนสุดท้าย x เวลาราชการ) ÷ 50

คนทำงานที่อยู่ในระบบประกันสังคม พ.ร.บ. ประกันสังคม ฉบับแก้ไขเพิ่มเติมล่าสุดปี 2558 แบ่งผู้ประกันตนไว้ 3 ประเภท คือ

1.) พนักงานบริษัทเอกชนหรือผู้ประกันตนมาตรา 33 ได้รับประโยชน์ทดแทน 7 กรณี ได้แก่ เจ็บป่วย คลอดบุตร ทุพพลภาพ ตาย สงเคราะห์บุตร ชราภาพ และว่างงาน อัตราของเงินสมทบแบ่งเป็นนายจ้างจ่าย 750 บาท ลูกจ้างจ่าย 750 บาท รัฐจ่ายสมทบอีก 375 บาท

2.) ผู้ที่เคยเป็นพนักงานบริษัทแล้วลาออกมาส่งเบี้ยประกันเอง หรือผู้ประกันตนมาตรา 39 ได้รับประโยชน์ทดแทน 6 กรณี ได้แก่ เจ็บป่วย คลอดบุตร ทุพพลภาพ ตาย สังเคราะห์บุตร และชราภาพ โดยหลังจากลาออกจากงานประจำผู้ประกันตนจะต้องจ่าย 432 บาทต่อเดือนแล้วรัฐบาลจะช่วยสมทบอีก 120 บาทต่อเดือน

3.) แรงงานนอกระบบหรือผู้ประกันตนมาตรา 40 มี 3 ทางเลือกในการได้รับประโยชน์ทดแทนและจ่ายเบี้ยลดหลั่นกันไป โดยจะได้รับประโยชน์ทดแทน 3 กรณี 4 กรณี และ 5 กรณีตามลำดับ

พนักงานบริษัทเอกชน

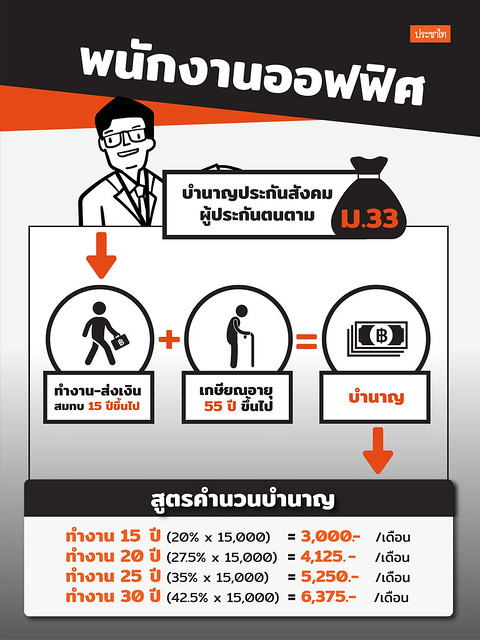

เป็นผู้ประกันตนตามมาตรา 33 จะได้บำเหน็จหรือบำนาญจากประกันสังคม ซึ่งมีเงื่อนไขเบื้องต้น คือ

1.ต้องส่งเบี้ยมาอย่างน้อย 15 ปี

2.ต้องอายุ 55 ปีขึ้นไป

3.เมื่อเกษียณสามารถเลือกรับบำเหน็จเงินก้อน หรือบำนาญตลอดชีวิต

4.เงินบำนาญคำนวณจาก 20% ของเงินเดือน 60 เดือน (5 ปี) สุดท้าย เพดานเงินเดือนสูงสุดที่ใช้คำนวณคือ 15,000.-

5.ใครทำงานนานกว่า 15 ปี อัตราการคำนวณเงินบำนาญจะปรับเพิ่มปีละ 1.5%

ยกตัวอย่าง สมศักดิ์ได้เงินเดือน 60 เดือนสุดท้าย 40,000 บาทต่อเดือน อายุการทำงานรวมทั้งสิ้น 30 ปี จะได้รับเงินบำนาญจากประกันสังคม 6,375 บาท ต่อเดือน (เมื่อบวกรวมกับเบี้ยยังชีพผู้สูงอายุ 600 บาท รวมเป็น 6,975 บาท)

แสดงวิธีคำนวณ

ทำงาน 15 ปีแรก ได้อัตราเงินบำนาญ 20%

ทำงาน 15 ปีหลัง ได้อัตราเงินบำนาญเพิ่ม (1.5% × 15 ปี ) = 22.5%

รวมอัตราเงินบำนาญหลังจากทำงาน 30 ปี = 20% + 22.5% = 42.5%

สมศักดิ์ได้รับเงินบำนาญรายเดือน 42.5% x เพดานเงินเดือนที่นำมาคำนวณ 15,000= 6,375 บาท

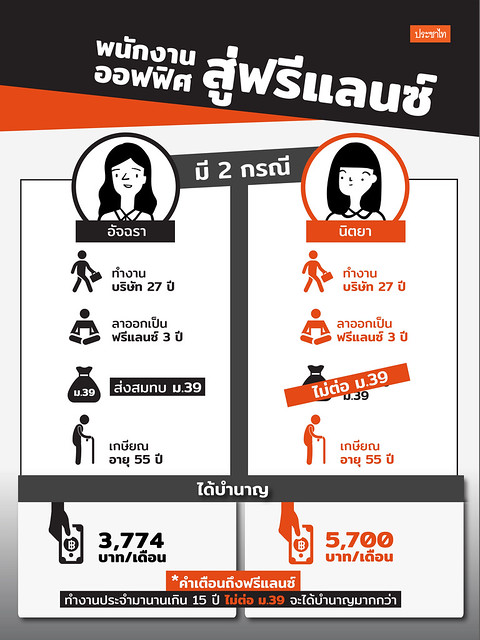

พนักงานบริษัทที่ออกมาเป็นฟรีแลนซ์

แรงงานนอกระบบ มาตรา 39 คือ ผู้เคยเป็นพนักงานบริษัทหรือผู้ประกันตนมาตรา 33 แล้วต่อมาลาออกจากงานประจำมาทำงานอิสระโดยส่งเบี้ยประกันสังคมต่อเอง ในช่วงที่ไม่ได้ทำงานประจำและส่งเบี้ยเองนี้ เพดานค่าจ้างสูงสุดที่จะใช้คำนวณเงินบำนาญจะอยู่ที่ 4,800 บาท

ยกตัวอย่างเช่น อัจฉราทำงานบริษัทได้เงินเดือนเฉลี่ย 60 เดือนสุดท้ายอยู่ 40,000 บาท ทำงานตั้งแต่อายุ 25 ปีแล้วลาออกจากบริษัทเมื่ออายุ 52 ปี (รวมอายุงาน 27 ปี) จากนั้นเป็นฟรีแลนซ์อยู่ 3 ปี เกษียณเมื่ออายุ 55 ปี จะได้รับเงินบำนาญจากประกันสังคม 3,774 บาทต่อเดือน

แสดงวิธีคำนวณ

กรณีแบบนี้ต้องหาฐานเงินเดือนที่จะนำมาคำนวณใหม่เสียก่อน เพราะการคำนวณบำนาญจะใช้ฐานค่าจ้างเฉลี่ย 60 เดือน (5 ปี) สุดท้ายก่อนเกษียณ กรณีนี้ในห้าปีสุดท้ายดังกล่าวอัจฉราเป็นทั้งพนักงานบริษัทและฟรีแลนซ์ นั่นคือ เป็นฟรีแลนซ์ 36 เดือน เป็นพนักงานประจำก่อนหน้านั้น 24 เดือน

กรณีเป็นพนักงานบริษัทเพดานเงินเดือนที่นำมาคำนวณคือ15,000 กรณีเป็นฟรีแลนซ์คือ 4,800 บาท

= [(15,000 x 24 เดือน)+(4,800 x 36 เดือน)] / 60 เดือน = ฐานเงินเดือนเฉลี่ยที่จะใช้คำนวณ 8,880 บาท

ผู้ประกันตนจะได้รับเงินบำนาญ

15 ปีแรก ได้อัตราเงินบำนาญ 20%

15 ปีหลัง ได้อัตราเงินบำนาญเพิ่ม (1.5 × 15 ปี ) = 22.5%

รวมอัตราเงินบำนาญจากการทำงาน 30 ปี = 20% + 22.5% = 42.5%

ดังนั้นอัจฉราจะได้รับเงินบำนาญรายเดือน 42.5 % x 8,880 = 3,774 บาท

แต่หากเปรียบเทียบกับนิตยา เงื่อนไขทุกอย่างเหมือนอัจฉรา แต่เมื่อลาออกจากบริษัทแล้วไม่เข้าเป็นผู้ประกันตนมาตรา 39 ปรากฏว่าคำนวณแล้วนิตยาจะได้รับเงินบำนาญจากประกันสังคม 5,700 บาทต่อเดือน

แสดงวิธีคำนวณ

15 ปีแรก ได้อัตราเงินบำนาญ 20%

15 ปีหลัง ได้อัตราเงินบำนาญเพิ่ม (1.5 × 12 ปี) = 18%

รวมอัตราเงินบำนาญจากการทำงาน 30 ปี = 20% + 18% = 38%

ดังนั้นนิตยาจะได้รับเงินบำนาญรายเดือน 38 % x 15,000 = 5,700 บาท

แรงงานนอกระบบ

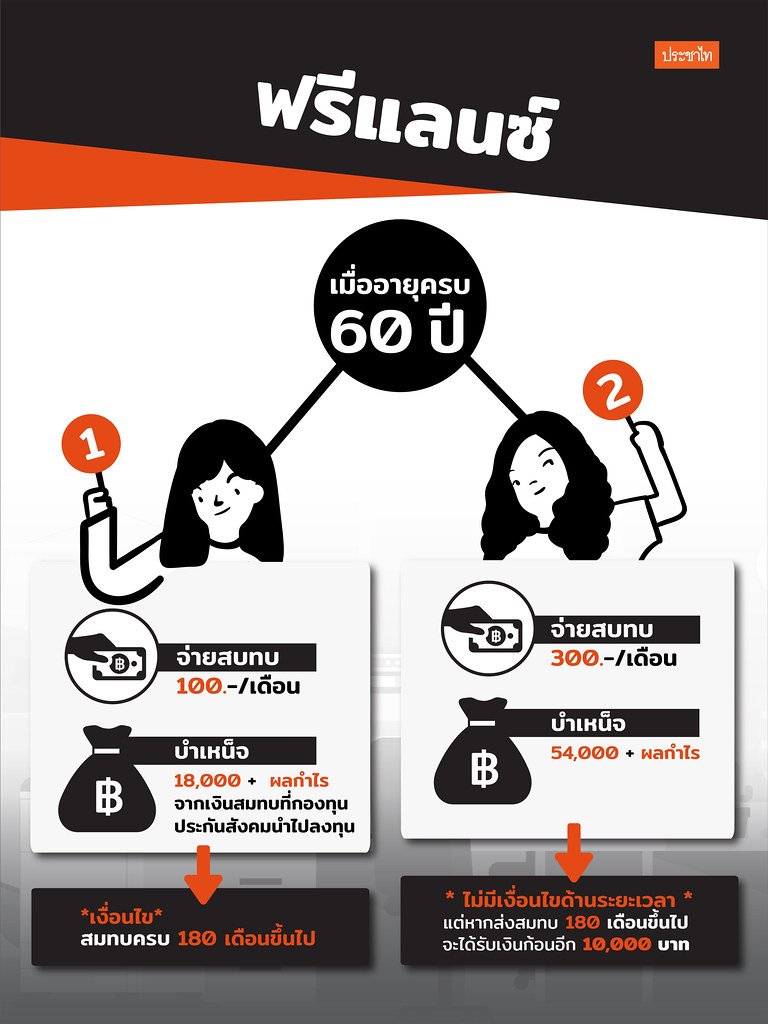

ผู้ประกันตนตามมาตรา 40 คือ แรงงานนอกระบบทุกอาชีพที่สมัครเป็นผู้ประกันตนแล้วจ่ายเบี้ยเอง เช่น เกษตรกร ช่างตัดผม ช่างเสริมสวย ร้านขายของชำ วินมอเตอร์ไซค์ คนขับแท็กซี่ ฯลฯ เมื่อลาออกจากการเป็นผู้ประกันตนจะได้รับเงินบำเหน็จจากประกันสังคม เบี้ยยังชีพผู้สูงอายุ รวมถึงเงินบำนาญจากกองทุนการออมแห่งชาติ (กอช.) หากสมัครเข้ากองทุน โดยเงินบำเหน็จจากประกันสังคมจะได้รับเมื่ออายุครบ 60 ปี มีให้เลือก 2 ช่องทาง ทางแรกจ่ายเงินสมทบเข้าประกันสังคม 100 บาท ครบ 180 เดือนขึ้นไปจึงจะได้บำเหน็จ ทางที่สองจ่ายเงินสมทบ 300 บาท และหากจ่ายครบ 180 เดือน จะเพิ่มเงินก้อนให้อีก 10,000 บาท และทั้งสองทางเลือกสามารถจ่ายสมทบเพิ่มได้ไม่เกิน 1,000 บาท/เดือน

ตัวอย่างเช่น ปราณีเป็นช่างตัดผมสมัครเป็นผู้ประกันตนตั้งแต่อายุ 30 ปี เมื่ออายุครบ 60 ปี หากเป็นทางแรกจะได้รับเงินบำเหน็จ 18,000 บาทบวกกับผลกำไรจากเงินสมทบที่กองทุนประกันสังคมนำไปลงทุน ทางที่สองจะได้รับเงินบำเหน็จ 54,000 บาทบวกกับผลกำไรจากเงินสมทบที่กองทุนประกันสังคมนำไปลงทุน

นอกจากนี้แรงงานนอกระบบที่สมัครสมาชิกกับกองทุนการออมแห่งชาติ (กอช.) ยังจะได้รับบำนาญตลอดชีวิตอีกหนึ่งช่องทาง ตัวอย่างเช่น หากโชคชัยเริ่มเป็นสมาชิกเมื่ออายุ 30 ปี และส่งเงินสมทบทุกเดือนเดือนละ 1,000 บาท เมื่ออายุครบ 60 ปี จะได้รับเงินบำนาญ 3,256.72 บาทต่อเดือน (รายละเอียดดูในล้อมกรอบ)

จุดเริ่มต้น-สิทธิประโยชน์จาก พ.ร.บ. ประกันสังคม

เงินบำนาญจากระบบประกันสังคมทำให้เหล่า ‘ว่าที่คนเกษียณ’ มีหลักประกันในชีวิตอยู่บ้าง จุดเริ่มต้นของระบบนี้ย้อนกลับไปเมื่อ 30-40 ปีที่แล้ว ตอนนั้นไม่มีใครคาดคิดว่าคนเราจะมีบำนาญได้โดยไม่ได้เป็นข้าราชการ แต่แล้วก้าวแรกของ “ประกันสังคม” ก็เกิดขึ้นในปี 2515 นั่นคือ การเกิดกองทุนเงินทดแทน ทำหน้าที่ให้หลักประกันแก่ลูกจ้างกรณีประสบอันตรายหรือเจ็บป่วยด้วยโรคอันเนื่องมาจากการทำงาน

จากนั้นด้วยความพยายามร่วมกันผลักดันของขบวนการแรงงาน นักวิชาการ ภาคประสังคม ในปี 2533 พ.ร.บ. ประกันสังคม จึงมีผลบังคับใช้และเพิ่มสิทธิประโยชน์ขึ้นอย่างต่อเนื่อง ปัจจุบันสิทธิประโยชน์จากการประกันสังคมทำให้คุณภาพชีวิตคนทำงานสูงขึ้นอย่างชัดเจน โดยมีปรัชญาสำคัญคือ "การเฉลี่ยทุกข์เฉลี่ยสุข"

เมื่อเราจ่ายเงินสมทบประกันสังคม ทั้งส่วนของลูกจ้าง นายจ้าง และรัฐ จะเข้าสู่เงิน “กองทุนประกันสังคม” สำนักงานประกันสังคมจะทำหน้าที่บริหารกองทุนโดยการนำเงินไปลงทุนในรูปแบบต่างๆ เพื่อเพิ่มผลกำไร ในปี 2561 สถิติเงินลงทุนสะสมของกองทุนประกันสังคมอยู่ที่ประมาณ 1,857,633 ล้านบาท ( 1.8 ล้านล้าน ) อาจดูเป็นเงินจำนวนมหาศาล แต่ ILO หรือองค์การแรงงานระหว่างประเทศ รวมทั้งหลายฝ่ายได้แสดงความกังวลอย่างหนักเรื่อง “ถังแตก” โดยมีการประมาณการว่าอีก 30-40 ปีต่อจากนี้ หากประกันสังคมยังไม่ปรับเปลี่ยนนโยบายการเก็บเงินเข้ากองทุนให้มากขึ้นก็อาจทำให้ไม่มีเงินเพียงพอจะจ่ายบำนาญ

คนแก่เพิ่ม บำนาญพูน เอาเงินจากไหน?

สาเหตุสำคัญที่สุดที่จะทำให้เงินบำนาญชราภาพไม่พอจ่ายให้ผู้เกษียณในอนาคต ก็คือปัญหาที่ทั่วโลกกำลังเผชิญร่วมกัน “สังคมผู้สูงอายุ”

ปี 2561 ไทยเข้าสู่การเป็นสังคมผู้สูงอายุแล้วเรียบร้อย และปี 2579 จะเข้าสู่การเป็นสังคมผู้สูงอายุระดับสุดยอด (Super Aged Society) หรือมีสัดส่วนผู้สูงอายุ 30% ของประชากรทั้งหมด ด้วยอายุขัยเฉลี่ยที่สูงขึ้น จำนวนผู้สูงอายุเพิ่มขึ้น ขณะที่กำลังแรงงานลดลง กองทุนประกันสังคมจึงต้องแบกรับภาระค่าใช้จ่ายโดยเฉพาะการจ่ายเงินบำนาญเพิ่มสูงขึ้น

สาเหตุที่สองคือ อัตราเงินสมทบที่เก็บอยู่ตอนนี้น้อยกว่าอัตราเงินบำนาญที่จ่ายไป การที่ลูกจ้าง-นายจ้าง-รัฐ จ่ายเงินสมทบที่ 12.5% (ลูกจ้าง 5% นายจ้าง 5% รัฐ 2.5%) เงินดังกล่าวจะถูกนำไปไว้ในกองทุนแยกตาม 7 ประโยชน์ทดแทนดังที่กล่าวไป ในส่วนของบำนาญชราภาพจะได้รับเงินเข้ากองทุน 6% (จาก 12.5% ดังกล่าว) แต่เงินบำนาญที่ผู้คนได้รับเริ่มที่ 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย โดยกำหนดให้เกษียณได้ที่อายุ 55 ปีเป็นต้นไป และต้องมีอายุการทำงานต่ำสุดคือ 15 ปี หากทำงานมานานกว่า 15 ปีจะได้เงินบำนาญเพิ่มปีละ 1.5% ดังนั้นยิ่งทำงานนานอัตราบำนาญจะยิ่งเพิ่ม ขณะที่เงินสมทบกรณีบำนาญชราภาพถูกเก็บในอัตราคงที่

นอกจากนี้ ปี 2557 ยังนับเป็นปีแรกที่รัฐไทยเริ่มมีการจ่ายบำนาญให้ประชาชน เพราะเราเริ่มเก็บเงินสมทบกรณีบำนาญยามชราภาพเมื่อปี 2541 ดังนั้น ปี 2557 จึงครบ 15 ปีพอดีตามหลักเกณฑ์ มีผู้รับบำนาญในปีแรกนี้ประมาณ 21,739 ราย ขณะนี้ปี 2561 มีผู้รับบำนาญเพิ่มเป็น 133,868 ราย ส่วนผู้รับบำเหน็จเฉลี่ยปีละ 250,000-300,00 ราย รวมจ่ายเงินบำเหน็จบำนาญปีละประมาณ 11,500 ล้านบาท และมีแนวโน้มเพิ่มขึ้นเรื่อยๆ

แนวทางแก้ปัญหา บำนาญไม่พอจ่ายในรุ่นเราๆ พอดี

ILO ได้แนะนำแนวทางคร่าวๆ ในการแก้ไขปัญหาเงินบำนาญไม่พอจ่ายในอนาคต ดังนี้ 1. ขยายอายุเกษียณ 2. เพิ่มอัตราเงินสมทบ และ/หรือ ขยายเพดานค่าจ้าง

การขยายอายุเกษียณ จาก 55 ปี เป็น 60 ปี จึงจะมีสิทธิได้รับบำนาญ วิธีนี้ถือเป็นวิธีที่ได้ผลมากที่สุด

เพิ่มอัตราเงินสมทบ และ/หรือ ขยายเพดานค่าจ้าง เป็นมาตรการส่งเสริมให้มีการออมเพิ่ม ด้านหนึ่งเพิ่มเงินให้กับกองทุนนำไปลงทุนได้มากขึ้น อีกด้านผู้ประกันตนก็จะได้รับสิทธิประโยชน์ที่เพิ่มขึ้น โดยการเพิ่มอัตราเงินสมทบอาจจะค่อยเพิ่มทีละน้อย 5-10 ปีต่อครั้ง

ทุกวันนี้การจ่ายสมทบเรา (ลูกจ้าง) คือ 5% ของ 15,000 บาท = 750 บาทต่อเดือน แต่ถ้าปรับเพดานค่าจ้างเป็น 20,000 บาท การจ่ายสมทบ 5% จะกลายเป็น 1,000 บาทต่อเดือน (ถ้าเงินเดือน 18,000 ก็ต้องจ่ายสมทบ 900 บาท เงินเดือน 19,000 จ่ายสมทบ 950 บาท ส่วนเงินเดือน 21,000 บาทขึ้นไปจะถูกคิดที่ฐานเงินเดือน 20,000 บาท) เมื่อไปดูสิทธิประโยชน์ที่ได้รับ เช่น บำนาญ หากคิดจากเพดานเดิม 15,000 บาทบวกเวลาการทำงาน 15 ปี จะได้บำนาญ 3,000 บาทต่อเดือน แต่หากคิดจากเพดานใหม่ 20,000 บาท จะได้ 4,000 บาทต่อเดือน

“เรื่องการเพิ่มเพดานค่าจ้าง ในมุมนายจ้างบางคนที่มีลูกจ้างหลายร้อยหลายพันคน พอต้องจ่ายสมทบเพิ่มก็เป็นเรื่องที่กระทบเขาเหมือนกัน แต่หากนายจ้างมองในมุมกลับ ลูกจ้างก็จะมีความมั่นคงในชีวิตมากขึ้น ประสิทธิภาพของผลผลิตก็จะกลับคืนสู่นายจ้างเอง” นิยดา เสนีย์มโนมัย ผู้เชี่ยวชาญเฉพาะด้านประกันสังคมจากสำนักงานประกันสังคมให้ความเห็น

อีกวิธิหนึ่งคือ เพิ่มการลงทุนในสินทรัพย์ที่มีความเสี่ยงแต่ได้ผลตอบแทนสูง และมีการกระจายความเสี่ยงอย่างเหมาะสม

การนำเงินในกองทุนประกันสังคมไปลงทุนหาผลกำไรแบ่งเป็น การลงทุนระยะสั้น ซึ่งลงทุนในส่วนที่มีกระแสเงินไหลเวียน สภาพคล่องเยอะ จะใช้เงินส่วนที่เกี่ยวกับประโยชน์ทดแทนที่ไหลเข้าออกรายวัน ไม่ว่าจะเป็นด้านการเจ็บป่วย ทุพพลภาพ คลอดบุตร และเสียชีวิต ส่วน การลงทุนระยะยาว จะใช้เงินในส่วนสงเคราะห์บุตร ว่างงาน และชราภาพ

โดยกฎหมายอนุญาตให้ลงทุนในหลักทรัพย์เสี่ยง เช่น หุ้น ไม่เกินร้อยละ 40 และลงทุนในหลักทรัพย์มั่นคง เช่น พันธบัตรรัฐบาล พันธบัตรรัฐวิสาหกิจ หุ้นกู้เอกชน หรือการฝากธนาคาร ไม่ต่ำกว่าร้อยละ 60 ของเงินกองทุน แต่ปัจจุบันสำนักงานประกันสังคมลงทุนในหลักทรัพย์มั่นคงร้อยละ 78 และลงทุนในหลักทรัพย์เสี่ยงเพียงร้อยละ 22 แปลว่าเรายังขยับสัดส่วนได้อีก

“ทุกวิธีการจำเป็นต้องทำควบคู่กันไปจึงจะสามารถแก้ปัญหาและสร้างเสถียรภาพให้แก่กองทุนอย่างยั่งยืน” นิยดาสรุป

นอกจากนี้จากการรับฟังความคิดเห็นหลายภาคส่วน สิ่งที่ประกันสังคมเห็นว่าเป็นปัญหาและจะดำเนินการแก้ไขคือ การแก้สูตรคำนวณเงินบำนาญ จากฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้าย มาเป็นการคิดค่าจ้างเฉลี่ยตั้งแต่แรกที่ส่งเงินสมทบจนถึงวันสิ้นสุด เนื่องจากมีมนุษย์เงินเดือนจำนวนไม่น้อยที่ยิ่งทำงานนานหรือยิ่งอายุมากก็ยิ่งได้ค่าจ้างน้อยลง การคำนวณจาก 5 ปีสุดท้ายจึงทำให้ได้บำนาญน้อยลงมาก เรื่องเหล่านี้กำลังอยู่ในช่วงศึกษารายละเอียด

ประชาชนเห็นด้วย เกษียณ 60 ปี-ปรับเพดานคำนวณ

สำหรับความคืบหน้าในแนวทางการแก้ปัญหาโดย 1.ขยายอายุเกษียณ 2.เพิ่มอัตราเงินสมทบ และ/หรือ ขยายเพดานค่าจ้าง มีการจัดรับฟังความเห็นทั่วประเทศมาแล้ว 12 ครั้งรวมถึงทางเว็บไซต์ มีผู้แสดงความเห็นประมาณ 10,000 คน มีผู้เห็นด้วยประมาณ 60% ซึ่งผู้ที่เห็นด้วยส่วนใหญ่ต้องการรับเงินชดเชยส่วนหนึ่งระหว่างอายุเกษียณเดิมและอายุเกษียณใหม่ที่ขยายออกไป ส่วนเรื่องขยายเพดานค่าจ้างจาก 15,000 บาท เป็น 20,000 บาท มีผู้เห็นด้วยประมาณ 81%

ขณะนี้คณะกรรมการประกันสังคมได้มอบหมายคณะอนุกรรมการพิจารณาแก้ไขปรับปรุงกฎหมายไปดูในรายละเอียดว่าจะยกร่างกฎหมายอย่างไร เช่น การขยายอายุเกษียณ หรือเพิ่มอัตราเงินสมทบ โดยต้องแก้ที่ตัว พ.ร.บ. ประกันสังคม แต่การขยายเพดานค่าจ้าง การแก้สูตรคำนวณบำนาญ สามารถแก้ในระดับกฎกระทรวงได้

เมื่อศึกษารายละเอียดแล้วเสร็จอาจต้องมีการรับฟังความเห็นอีกครั้ง ก่อนดำเนินการแก้ไขให้เรียบร้อยแล้วนำเสนอต่อรัฐมนตรีว่าการกระทรวงแรงงาน ผ่านไปยังคณะรัฐมนตรี (ครม.) ทั้งนี้การบังคับใช้กฎหมายจะต้องระบุระบุเวลาที่ชัดเจนให้ผู้เกี่ยวข้องทราบ ต้องบอกกล่าวผู้ประกันตนล่วงหน้าเพื่อทำความเข้าใจ จึงอาจต้องมีระยะเวลาช่วงหนึ่งให้เตรียมตัว

กองทุนบำเหน็จบำนาญแห่งชาติ

นิยดา ยังให้ข้อมูลเพิ่มเติมว่า ขณะนี้รัฐบาลกำลังผลักดันกฎหมาย กองทุนบำเหน็จบำนาญแห่งชาติ (กบช.) ซึ่งเป็นการออมแบบ Define Contribution เป็นภาคบังคับให้ลูกจ้างออมเพิ่มด้วย ส่วนนี้จะเน้นเรื่องการออมอย่างเดียว ซึ่งก็จะช่วยให้แรงงานที่ไม่ได้เป็นผู้ประกันตนได้รับบำนาญในยามเกษียณ

ทำความเข้าใจกันก่อนว่า วิธีการจ่ายบำนาญมี 2 รูปแบบหลัก คือ Define Benefit และ Define Contribution

Define Benefit คือการจ่ายบำนาญโดยกำหนดอัตราบำนาญขั้นต่ำที่สัมพันธ์กับค่าจ้างแบบที่ประกันสังคมทำอยู่ ซึ่งเมื่อคำนวณเงินบำนาญที่ได้รับไปจนตลอดชีวิต จะมีมูลค่าสูงกว่าเงินสมทบที่นำส่ง เหตุที่ทำได้เพราะมีการพึ่งพิงกันระหว่างช่วงอายุ คนรุ่นใหม่จะเลี้ยงดูคนรุ่นเก่า แต่ในหลายประเทศที่ใช้รูปแบบการจ่ายบำนาญแบบนี้เริ่มประสบปัญหากองทุนมีแนวโน้มจะไม่เพียงพอเมื่อโครงสร้างประชากรเปลี่ยน คนรุ่นใหม่เกิดน้อยลง คนรุ่นเก่ามีอายุยืนยาวขึ้น

Define Contribution คือจ่ายบำนาญตามจำนวนเงินสมทบที่สะสมในกองทุน รูปแบบนี้เมื่อคำนวณเงินบำนาญที่ได้รับไปจนตลอดชีวิต จะมีมูลค่าไม่เกินเงินสมทบที่นำส่ง คล้ายกับกองทุนสำรองเลี้ยงชีพในบ้านเรา รูปแบบนี้จะต้องจ่ายเงินสมทบในจำนวนที่สูงมากเพื่อให้มีเงินสะสมเพียงพอต่อการใช้จ่ายหลังเกษียณ ซึ่งปัจจุบันหลายประเทศที่ใช้บำนาญรูปแบบนี้ก็เริ่มประสบปัญหามูลค่าเงินบำนาญรายเดือนไม่เพียงพอต่อการครองชีพ

ส่วนประเทศไทยนั้น ILO ยืนยันว่า ไม่ว่าอย่างไรก็ควรใช้รูปแบบการจ่ายเงินบำนาญแบบ Define Benefit แบบที่ประกันสังคมใช้เพราะเป็นรูปแบบสมาชิกช่วยเหลือซึ่งกันและกัน ILO ไม่เห็นด้วยอย่างยิ่งกับระบบ Define Contribution เพราะเป็นการผลักภาระให้ผู้ประกันตนรับผิดชอบตนเองและทำให้การกระจายรายได้ลดลง เป็นการทำลายระบบ “เฉลี่ยทุกข์เฉลี่ยสุข”

เบี้ยยังชีพผู้สูงอายุ สู่แนวคิดบำนาญแห่งชาติ

สุรีรัตน์ ตรีมรรคา เป็นหนึ่งหัวเรือหลักผู้ขับเคลื่อนเรื่องระบบบำนาญแห่งชาติ คำนี้เป็นคำใหม่หมาดซึ่งเราอาจเห็นผ่านตาตามสื่อต่างๆ มาพอควรในหลายปีที่ผ่านมา

เธออธิบายว่า แนวคิดนี้ถูกจุดประกายจากระบบหลักประกันสุขภาพ ในเมื่อเรื่องสุขภาพเป็นไปได้ ใยระบบบำนาญถ้วนหน้าจะเป็นไปไม่ได้ หลักการที่สำคัญคือ ให้บำนาญเป็นสิทธิขั้นพื้นฐานและเป็นสวัสดิการแบบถ้วนหน้า เรียกว่า ทุกคนได้รับบำนาญพื้นฐานถ้วนหน้าเมื่ออายุ 60 ปี แต่ไม่ได้หมายความว่าประชาชนทุกคนได้เท่ากันหมด

การได้รับบำนาญแบ่งเป็นชั้นๆ เหมือนปิ่นโต ชั้นล่างสุดคือบำนาญพื้นฐานที่ทุกคนต้องได้เหมือนกัน จากนั้นจึงเป็นบำนาญภาคบังคับหรือแบบสมัครใจ (ประกันสังคม) และรวมถึงบำนาญแบบสงเคราะห์ในกรณีผู้มีรายได้น้อย

บำนาญพื้นฐานคือ จำนวนเงินต่ำสุดที่ทุกคนจะดำรงชีวิตอยู่อย่างมีคุณภาพ โดยให้ยึด ‘เส้นความยากจน’ เป็นหลักซึ่งตอนนี้อยู่ที่ 2,500 บาท ดังนั้นประชาชนทุกคนควรจะได้บำนาญพื้นฐาน 2,500 บาท

เทียบกับตอนนี้สิ่งที่ผู้สูงอายุทุกคนได้คือ ‘เบี้ยยังชีพผู้สูงอายุ’ ซึ่งแบ่งตามเกณฑ์ คือ

อายุ 60 - 69 ปี ได้ 600 บาทต่อเดือน

อายุ 70 - 79 ปี ได้ 700 บาทต่อเดือน

อายุ 80 - 89 ปี ได้ 800 บาทต่อเดือน

อายุ 90 ปีขึ้นไป ได้รับเงิน 1,000 บาทต่อเดือน

ข้อเสนอคือ การมีบำนาญพื้นฐานภายใต้การบริหารจัดการของระบบบำนาญแห่งชาติ ส่วนเบี้ยยังชีพผู้สูงอายุจะอยู่ที่กฎหมายผู้สูงอายุของกระทรวงการพัฒนาสังคมและความมั่นคงของมนุษย์(พม.) ต่อไปก็ได้ โดยที่เบี้ยยังชีพผู้สูงอายุควรจะใช้กับคนที่ยากลำบากจริงๆ แม้จะได้บำนาญพื้นฐานแล้ว

สุรีรัตน์ กล่าวว่า ที่ผ่านมาปี 2550 ภาคประชาชนได้เข้าชื่อกัน 20,000 รายชื่อ ผลักดันกฎหมายบำนาญแห่งชาติ แต่กฎหมายไม่ผ่าน จนเมื่อ 2 ปีที่แล้วได้ระดมรายชื่อใหม่เก็บไว้ หากมีรัฐบาลเลือกตั้งเมื่อไรก็จะเสนอกฎหมายอีกครั้ง

บูรณาการระบบบำนาญทุกส่วนเข้าด้วยกัน

สุรีรัตน์กล่าวต่อว่า ปัจจุบันประเทศไทยมีระบบบำนาญ แต่กระจัดกระจายต่างคนต่างทำ จึงควรทำระบบให้เชื่อมต่อ หากเราย้ายไปอยู่ในอาชีพประเภทไหน เงินบำนาญของเราต้องถูกย้ายไปอยู่ในกองทุนนั้นด้วย ตอนนี้ข้าราชการลาออกแล้วมาทำงานเอกชนจะมีวิธีที่ยุ่งยาก ต้องไปปิดกองทุนข้าราชการก่อน ถ้าทำงานไม่ครบ 15 ปีก็ได้เป็นเงินก้อนไม่ได้เป็นเงินบำนาญ จากนั้นค่อยมาเริ่มต้นกับระบบประกันสังคมใหม่ ดังนั้นหากระบบเชื่อมต่อเงินก้อนที่ถูกย้ายมาที่กองทุนประกันสังคมก็จะโตขึ้นอย่างต่อเนื่อง ไม่ใช่การเริ่มต้นใหม่ และเป็นเงินบำนาญให้กับเราในอนาคตได้

เธอให้ความเห็นว่า ในส่วนของกองทุนการออมแห่งชาติที่รัฐจัดทำขึ้น เป็นระบบสมัครใจและตั้งตัวเลขไว้ไม่สูง เนื่องจากประชาชนที่จะออมมีตั้งแต่คนที่เป็นลูกจ้างรายวัน กรรมกรทั่วไปที่ไม่สังกัดบริษัท หาบเร่แผงลอย คนเหล่านี้ศักยภาพการออมต่ำมาก จึงคำนวณให้ออมเพียงปีละ 600 บาท หรือเดือนละ 50 บาท แล้วรัฐก็สมทบให้น้อย แรงจูงใจในการออมจึงน้อย คนก็ออมน้อยตามไปด้วย ในระยะยาวกองทุนนี้ถ้าทุกคนออมไปถึง 20-30 ปีก็จะได้บำนาญกันเต็มที่ประมาณ 2,000-4,000 บาทเท่านั้น (สามารถเข้าไปคำนวณบำนาญของตัวเองได้ที่https://pension.nsf.or.th/)

สำหรับกองทุนเงินบำนาญจะมีความยั่งยืนได้ สุรีรัตน์เห็นว่ากองทุนต้องมีขนาดใหญ่ ต้องมีการบริหารจัดการที่ดี มีการลงทุนที่เหมาะสม ได้เงินปันผลได้กำไรที่เหมาะสมเหมือนที่ประกันสังคมทำ ข้อเสนอของผู้ผลักดันกองทุนบำนาญแห่งชาติคือให้มองทุกกองทุน ทั้งกองทุนบำเหน็จบำนาญข้าราชการ กองทุนประกันสังคม กองทุนการออมแห่งชาติ เบี้ยยังชีพผู้สูงอายุ เป็นระบบเดียวกัน ดูเรื่องการบริหารจัดการร่วมกัน ยกระดับให้ทุกคนอย่างน้อยมีบำนาญเพียงพอ และในอีก 20-30 ปีข้างหน้า เงินบำนาญควรจะได้อยู่ที่ 9,000-10,000 บาท ตามอัตราเงินเฟ้อที่เพิ่มขึ้น

นั่นเป็นภาพฝันที่รายละเอียดดูจะยังไม่ชัดเจนนัก และเป็นโจทย์ยากที่ต้องสร้างบทสนทนาถกเถียงกันต่อ

ทั้งหมดนี้คือแหล่งรายได้ของเหล่า ‘ว่าที่คนเกษียณ’ แต่อีกประเด็นสำคัญในยามแก่เฒ่าก็คือปัญหาสุขภาพ การรักษาพยาบาลที่เรากำลังจะเผชิญในอนาคตข้างหน้าจะเป็นอย่างไร ระบบหลักประกันสุขภาพถ้วนหน้าจะดีขึ้นหรือแย่ลง แน่ใจหรือไม่ว่าเราจะไม่ต้องจ่ายค่ารักษาค่ายาเองในอนาคต ตอนหน้าจะพาไปสำรวจสวัสดิการด้านสุขภาพของไทย

===================

ผู้ประกันตนมาตรา 40 แรงงานนอกระบบ

- ทางเลือกที่ 1: ผู้ประกันตนจ่ายสมทบ 100 บาท รัฐจ่ายสมทบ 50 บาท รวมเป็นเงินสมทบ 150 บาท ได้รับสิทธิประโยชน์พื้นฐานคุ้มครอง 4 กรณี คือ เงินทดแทนการขาดรายได้เมื่อเจ็บป่วย เงินทดแทนการขาดรายได้เมื่อทุพพลภาพ เงินค่าทำศพ และเงินบำเหน็จชราภาพ

ในส่วนของเงินบำเหน็จชราภาพจะต้องจ่ายเงินสมทบมาแล้วไม่น้อยกว่า 180 เดือน ซึ่งจะได้รับเมื่ออายุครบ 60 ปีบริบูรณ์ และลาออกจากการเป็นผู้ประกันตน โดยเงินบำเหน็จจะคำนวณจากเงินที่รัฐบาลอุดหนุนเดือนละ 50 บาท นำมาคูณด้วยระยะเวลาที่ผู้ประกันตนส่งเงินสมทบและบวกด้วยเงินผลกำไรที่สำนักงานประกันสังคมนำเงินส่วนนี้ไปลงทุน

ตัวอย่าง: กรณีส่งเงินสมทบตั้งแต่อายุ 25-60 ปี จะได้เงินบำเหน็จ = [50 x 12 (เดือน) x 30 (ปี)] + ผลกำไรจากการลงทุน

ดังนั้นจะได้เงินบำเหน็จ = 18,000 + ผลกำไรจากการลงทุน

- ทางเลือกที่ 2: เป็นตัวเลือกที่เพิ่มเข้ามาใหม่ เพื่อเพิ่มสิทธิประโยชน์ให้แรงงานนอกระบบ ใกล้เคียงกับแรงงานในระบบมากขึ้น โดยให้ผู้ประกันตนจ่าย 300 บาท รัฐจ่ายสมทบ 150 บาท รวมเป็นเงินสมทบ 450 บาท ได้รับสิทธิประโยชน์พื้นฐานคุ้มครอง 5 กรณี คือ เงินทดแทนการขาดรายได้เมื่อเจ็บป่วย เงินทดแทนการขาดรายได้เมื่อทุพพลภาพ เงินค่าทำศพ เงินบำเหน็จชราภาพ และเงินสงเคราะห์บุตร

ได้รับเงินบำเหน็จชราภาพ ซึ่งจะได้รับเมื่ออายุครบ 60 ปีบริบูรณ์ และลาออกจากการเป็นผู้ประกันตน และได้รับเงินบำเหน็จที่สะสมไว้เดือนละ 150 บาทพร้อมดอกผล โดยสามารถจ่ายเงินสมทบเพิ่มเติมได้ไม่เกิน 1,000 บาท/เดือน อีกทั้ง เมื่อจ่ายครบ 180 เดือน รับเงินก้อนอีก 10,000 บาท

ตัวอย่าง กรณีส่งเงินสมทบตั้งแต่อายุ 25-60 ปี จะได้เงินบำเหน็จ = [150 x 12 (เดือน) x 30 (ปี)] + ผลกำไรจากการลงทุน

ดังนั้นจะได้เงินบำเหน็จ = 54,000 + ผลกำไรจากการลงทุน

กองทุนการออมแห่งชาติ (กอช.)

ตัวอย่าง กรณีสะสมตั้งแต่อายุ 30 ปี เป็นจำนวนเงินเดือนละ 1,000 บาท เมื่ออายุครบ 60 ปี จะได้บำนาญที่เดือนละ 3,256.72 บาท ตลอดชีพ (คำนวณได้ที่ https://pension.nsf.or.th/#)

*แก้ไขเพิ่มเติมวันที่ 3 ก.ย. 61 เวลา 19.58 น.

ร่วมบริจาคเงิน สนับสนุน ประชาไท โอนเงิน กรุงไทย 091-0-10432-8 "มูลนิธิสื่อเพื่อการศึกษาของชุมชน FCEM" หรือ โอนผ่าน PayPal / บัตรเครดิต (รายงานยอดบริจาคสนับสนุน)