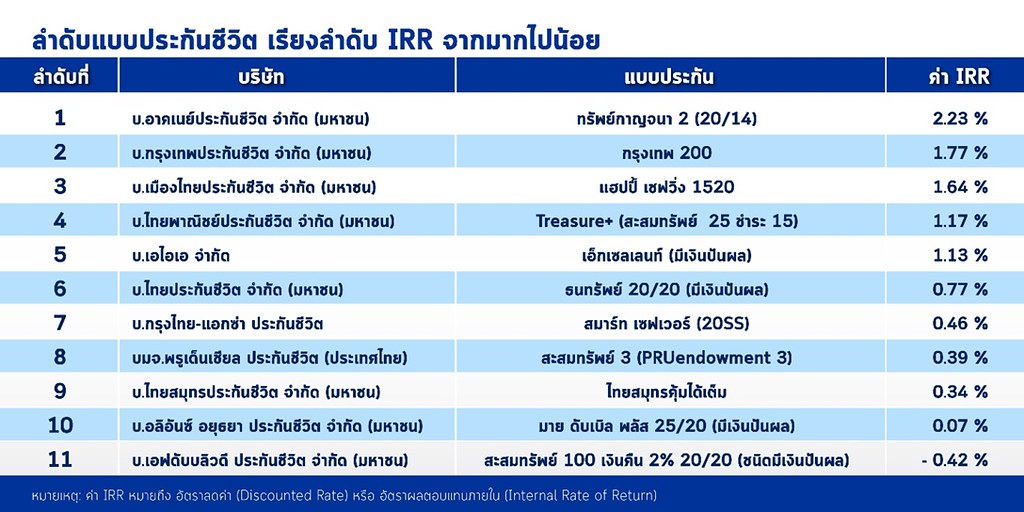

นิตยสารฉลาดซื้อ จัดลำดับประกันชีวิตกับบริษัทใดให้ผลประโยชน์สูงสุด ดังนี้ อันดับ 1 บริษัท อาคเนย์ประกันชีวิต จำกัด (มหาชน) อันดับ 2 บริษัท กรุงเทพประกันชีวิต จำกัด(มหาชน)

18 ก.ย.2561 มูลนิธิเพื่อผู้บริโภค รายงานว่า นิตยสารฉลาดซื้อ มูลนิธิเพื่อผู้บริโภค ภายใต้โครงการเฝ้าระวังสินค้าและบริการ เพื่อการคุ้มครองผู้บริโภคด้านสุขภาพ ได้สำรวจเรื่องประกันชีวิต+ประกันสุขภาพเจ้าไหนให้ผลประโยชน์มากกว่ากัน จากบริษัทประกันชีวิตรวม 11 บริษัท จากบริษัท 22 แห่ง โดยพิจารณาจากบริษัทที่มีสัดส่วนทางการตลาดสูงสุด 11 รายแรก โดยได้คัดเลือกจากแบบประกันชีวิตที่มีหลากหลายผลิตภัณฑ์ในตลาด เช่น ประกันชีวิตเพื่อการออมทรัพย์ ประกันเพื่อการศึกษาบุตร ประกันเพื่อวัยเกษียณอายุ ประกันเพื่อการลงทุน และยังมีแบบอื่น ๆ อีกหลายประเภท แต่สำหรับการสำรวจเปรียบเทียบในครั้งนี้จะศึกษาเฉพาะประกันชีวิตแบบออมทรัพย์หรือสะสมทรัพย์ และประกันสุขภาพ เท่านั้น และทำการทดสอบโดยเปรียบเทียบจากใบเสนอราคาจากตัวแทนประกันชีวิต ช่วงเดือนมิถุนายน 2561 ทั้งนี้ การคำนวณไม่ได้นำเงินปันผลมาเป็นปัจจัยในการพิจารณาด้วย เพราะบริษัทประกันชีวิตเกือบทุกแห่งไม่สามารถระบุเงินปันผลจ่ายในอัตราที่แน่นอนได้

วิธีการสำรวจเปรียบเทียบนั้น นิตยสารฉลาดซื้อตั้งโจทย์เป็นการยกตัวอย่างการซื้อประกันชีวิต+ประกันสุขภาพของบุคคลเพศชาย (นามสมมติ “นายธรรมดา ฉลาดซื้อ”) อายุ 35 ปี โสด ทำงานเป็นพนักงานในสำนักงานแห่งหนึ่ง ไม่มีสภาพแวดล้อมที่เป็นความเสี่ยงหรือเกิดอุบัติเหตุได้ง่าย มีความสนใจอยากเลือกซื้อประกันชีวิต แบบสะสมทรัพย์ ทุนประกันชีวิต (สัญญาหลัก) จำนวน 200,000 บาท มีระยะเวลาการคุ้มครองชีวิต 20 – 25 ปี และชำระเบี้ยประกันในช่วง 15 – 20 ปี พร้อมทั้งมีค่ารักษาพยาบาลเมื่อเจ็บป่วยที่ต้องพักรักษาตัวในโรงพยาบาลกรณีผู้ป่วยใน และการชดเชยการขาดรายได้ที่พักรักษาตัวเป็นผู้ป่วยอยู่ที่โรงพยาบาล โดยใช้ข้อมูลอัตราค่าห้องพักประเภทเตียงเดี่ยวประมาณ 3,000 บาท / วัน มาเป็นข้อมูลในการตัดสินใจเลือกซื้อประกันชีวิต

จากข้อมูลจะเห็นได้ว่าบริษัทประกันชีวิตแต่ละบริษัท มีข้อเสนอและเงื่อนไขหลักที่คล้ายคลึงกัน แต่มีเบี้ยประกันชีวิตที่ต้องชำระแตกต่างกัน รวมถึงผลตอบแทน (เงินคืนระหว่างสัญญาหรือเงินปันผล) ที่แตกต่างกันด้วย ด้วยเหตุนี้ในการพิจารณาว่าควรจะเลือกซื้อประกันชีวิตจากบริษัทประกันชีวิตไหนนั้น ฉลาดซื้อ จะใช้เครื่องมือการวิเคราะห์ด้านการเงิน มาพิจารณาเลือกซื้อประกันชีวิตโดยคิดผลตอบแทนที่ได้รับว่าประกันชีวิตของบริษัทไหนน่าสนใจมากที่สุด จากข้อมูล คือการใช้ค่า IRR (Internal Rate of Return) มาช่วยในการพิจารณา เพื่อให้เข้าใจได้อย่างง่ายๆ สรุปก็คือ IRR เป็นการคำนวณผลตอบแทนจากการลงทุน ที่เปอร์เซ็นต์มีค่าเป็นบวกมากเท่าใด แสดงว่าแบบประกันชีวิตนั้นๆ ให้ผลตอบแทนดีกว่าแบบที่ให้ค่าเปอร์เซ็นต์น้อยกว่า ดังนั้น ค่า IRR ยิ่งมากยิ่งดี และไม่ควรติดลบ

จากการคำนวณที่แสดงไว้ในตารางด้านบน เป็นกรณีของนายธรรมดา ฉลาดซื้อ จึงควรเลือกซื้อประกันชีวิตกับบริษัท อาคเนย์ประกันชีวิต จำกัด (มหาชน) เนื่องจากมีค่า IRR สูงที่สุด และอันดับ 2 บริษัท กรุงเทพประกันชีวิต จำกัด(มหาชน) ส่วนบริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) มีค่า IRR เป็นอันดับที่ 3 บนสมมติฐานว่านายธรรมดาจะมีชีวิตอยู่จนครบสัญญาของกรรมธรรม์ แต่ทั้งนี้ผู้บริโภคอาจต้องพิจารณาถึงเรื่องความสะดวกในการติดต่อสำนักงานสาขา และตัวแทนของบริษัทประกันชีวิต ที่ให้บริการหลังการขายประกอบด้วย

กรณีของนายธรรมดา ยังมีความประสงค์ที่จะซื้อประกันสุขภาพเพิ่มเติม จึงต้องพิจารณาถึงเงื่อนไขการเลือกซื้อประกันสุขภาพร่วมด้วย เพราะประกันสุขภาพเป็นสัญญาเพิ่มเติมที่มีเงื่อนไขบางประการที่ผูกกับประกันชีวิต (สัญญาหลัก) และการเลือกซื้อแผนค่าห้องพักรักษาพยาบาลว่าต้องการค่าห้องพักต่อวันเท่าไหร่นั้น จะขึ้นอยู่กับสัญญาประกันชีวิตหลัก ยิ่งถ้าต้องการอัตราค่าห้องพักต่อวันสูง ๆ ท่านอาจจะต้องซื้อเบี้ยประกันชีวิตที่เป็นสัญญาหลักเพิ่มขึ้นมากกว่า 200,000 บาท ไม่อย่างนั้นท่านจะไม่สามารถซื้ออัตราค่าห้องพักในอัตราสูงกว่า 3,000 บาทได้ เป็นต้น

ตามเงื่อนไขของนายธรรมดา ค่าห้องพักกรณีเข้าพักรักษาตัวเป็นผู้ป่วยในประมาณ 3,000 บาทต่อวัน

จะครอบคลุมค่าใช้จ่ายหลักในการรักษาอะไรบ้าง ได้แสดงเปรียบเทียบให้ดูตาม ตาราง การเปรียบเทียบข้อมูลประกันสุขภาพของแต่ละบริษัทประกันชีวิต พร้อมกันนี้ ได้เสนอค่าชดเชยการขาดรายได้กรณีรักษาตัวเป็นผู้ป่วยในโรงพยาบาล มาให้พิจารณาเป็นทางเลือกเพิ่มเติมด้วย

สรุป การเลือกซื้อประกันสุขภาพนั้น ไม่สามารถแยกซื้อจากประกันชีวิต (สัญญาหลัก) ได้ กล่าวคือ ถ้าท่านเลือกซื้อประกันชีวิต จากบริษัทประกันชีวิตแห่งหนึ่ง ท่านก็ต้องเลือกซื้อประกันสุขภาพจากบริษัทนั้นๆ ด้วย และก็ไม่สามารถเลือกซื้อเฉพาะประกันสุขภาพอย่างเดียว โดยที่ไม่ซื้อประกันชีวิตที่เป็นสัญญาหลักก่อนได้ อีกทั้งการเลือกซื้ออัตราค่าห้องพักของประกันสุขภาพ ยังผูกติดกับเงื่อนไขของประกันชีวิตที่เป็นสัญญาหลักอีก กรณีอย่างนายธรรมดา ฉลาดซื้อ ที่เลือกซื้อประกันชีวิตที่เป็นสัญญาหลัก ทุนประกันชีวิต 200,000 บาท อาจจะไม่สามารถเลือกซื้อเบี้ยประกันสุขภาพที่มีอัตราค่าห้องพักต่อวันมากกว่า 3,000 บาท ในบริษัทประกันชีวิตบางแห่งได้

หมายเหตุ : ประชาไทมีการปรับเนื้อหาและพาดหัวใหม่เมื่อเวลา 18.30 น. ของวันที่ 19 ก.ย.2561 เนื่องจาก ได้รับแถลงแก้ไขข้อมูล จาก นิตยสารฉลาดซื้อ โดยระบุว่า การจัดลำดับประกันชีวิตกับบริษัทใดให้ผลประโยชน์สูงสุด ดังนี้ อันดับ 1 บริษัท อาคเนย์ประกันชีวิต จำกัด (มหาชน) อันดับ 2 บริษัท กรุงเทพประกันชีวิต จำกัด(มหาชน)

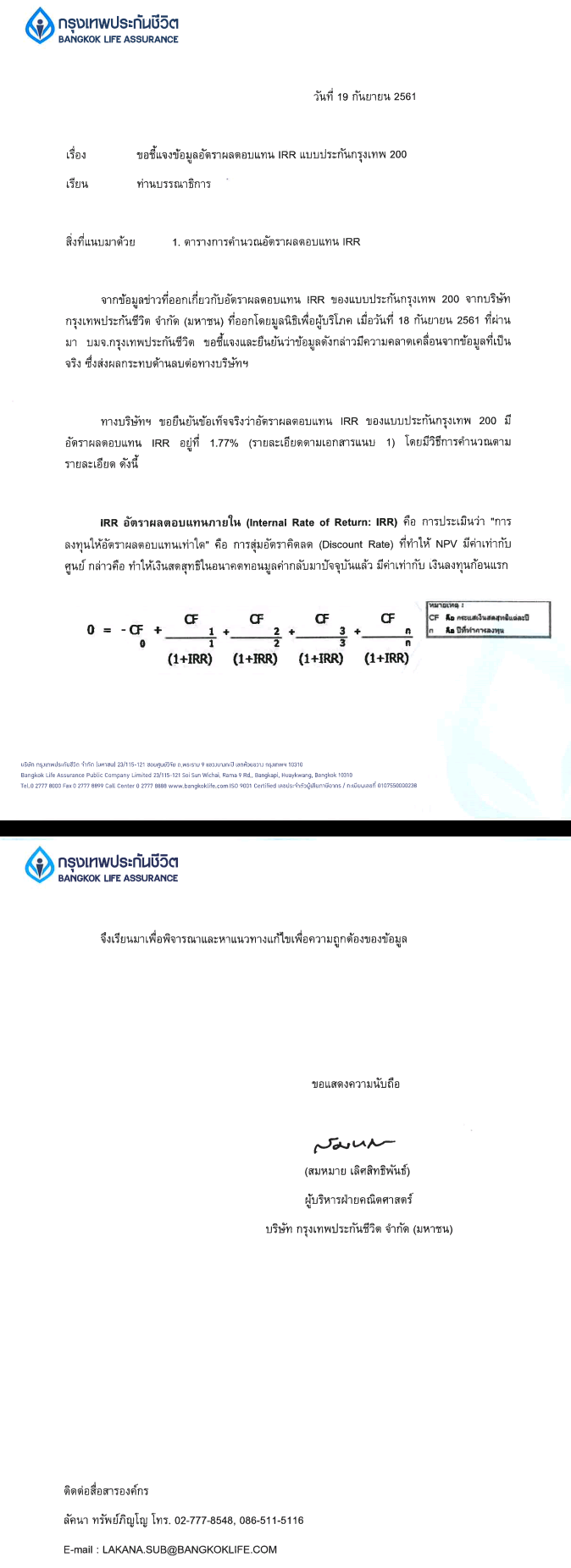

นอกจากนี้ กองบรรณาธิการยังได้รับจดหมายชี้แจงจาก ผู้บริหารฝ่ายคณิตศาสตร์ บริษัท กรุงเทพประกันชีวิต จำกัด(มหาชน) ชี้แจงแถลงของมูลนิธิเพื่อผู้บริโภค ก่อนแก้ไขด้วยว่า ข้อมูลดังกล่าวมีความคลาดเคลื่อนจากข้อมูลที่เป็นจริง ซึ่งส่งผลกระทบด้านลบต่อทางบริษัทฯ ทางบริษัท ขอยืนยันข้อเท็จจริงว่าอัตราผลตอบแทน IRR ของแบบประกันกรุงเทพ 200 มีอัตราผลตอบแทน IRR อยู่ที่ 1.77% (รายละเอียดด้านล่าง)

ร่วมบริจาคเงิน สนับสนุน ประชาไท โอนเงิน กรุงไทย 091-0-10432-8 "มูลนิธิสื่อเพื่อการศึกษาของชุมชน FCEM" หรือ โอนผ่าน PayPal / บัตรเครดิต (รายงานยอดบริจาคสนับสนุน)