สำนักงบประมาณของรัฐสภาฯ เผยรายงานงบประมาณกลางของไทยในปี 57 - 66 พบงบประมาณกว่าร้อยละ 60 ถูกจัดสรรให้กับบุคคลากรภาครัฐ โดยตั้งแต่ปี 57 'เงินเบี้ยหวัด บําเหน็จ บํานาญ' มีแนวโน้มพิ่มขึ้น 2 เท่า แนะควรศึกษาความเป็นไปได้ในการตั้งค่าใช้จ่ายบุคลากรแยกออกจากงบกลาง

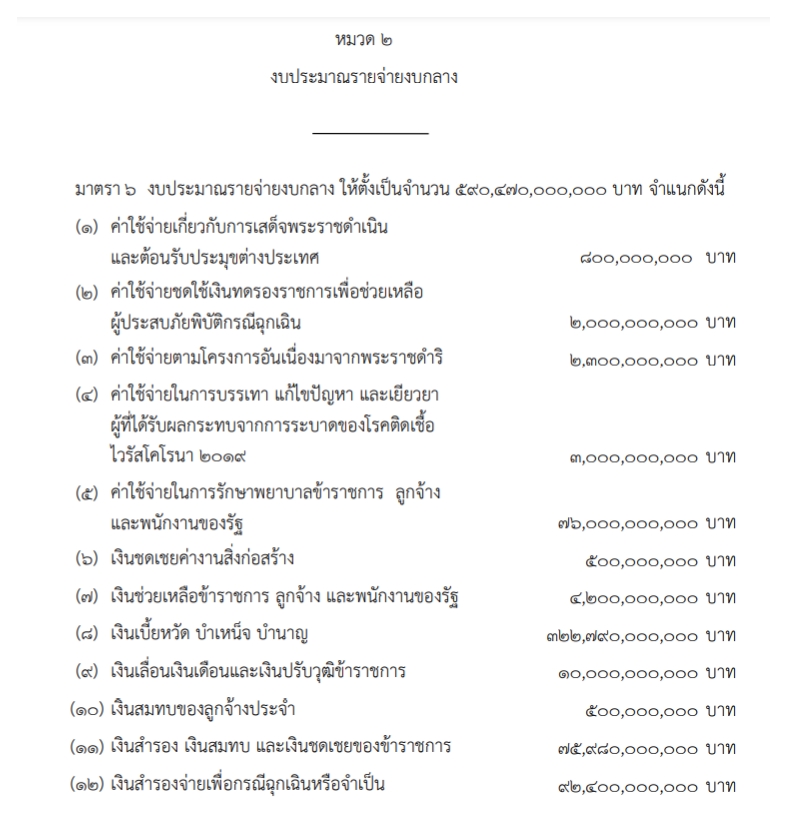

เนื่องด้วยร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปี 2566 เผยแพร่ในเว็บไซต์สำนักงบฯ มาตั้งแต่ 15 พ.ค.ที่ผ่านมา และได้เข้าสู่การพิจารณาวาระ 1 ของสภาผู้แทนราษฎรแล้ว ปัจจุบันมีการตั้งคณะกรรมาธิการวิสามัญพิจารณาร่างงบประมาณและจะมีพิจารณาวาระที่ 2-3 กันในช่วง 17-18 ส.ค นี้ โดยมีงบก้อนหนึ่งที่น่าสนใจคือ งบประมาณรายจ่ายงบกลาง ให้ตั้งเป็นจำนวน 590,470 ล้านบาท

ที่มา ร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2566

ในโอกาสนี้จึงขอย้อนทบทวนงบประมาณส่วนนี้ในรอบ 10 ปี คือระหว่างปีงบประมาณ 2557-2566 จากเอกสารวิชาการงบประมาณรายจ่ายงบกลางของไทย : การจัดสรรและบริหารงบประมาณ จัดทำโดยสำนักงบประมาณของรัฐสภา สำนักงานเลขาธิการผู้แทนราษฏร ซึ่งเผยแพร่ทาง เว็บไซต์สำนักงานเลขาธิการสภาผู้แทนราษฎร รายงานว่า ช่วงปีงบประมาณ พ.ศ. 2557 - 2566 งบประมาณรายจ่ายงบกลางได้รับจัดสรร รวมทั้งสิ้น จํานวน 4,966,205.58 ล้านบาท โดยเฉลี่ยจํานวน 496,620.56 ล้านบาทต่อปี มาจากแหล่งงบประมาณ 3 ส่วน ได้แก่ งบประมาณตามพระราชบัญญัติงบประมาณรายจ่ายประจําปี งบประมาณตามพระราชบัญญัติงบประมาณรายจ่ายเพิ่มเติมระหว่างปีงบประมาณ และงบประมาณตามพระราชบัญญัติโอนงบประมาณรายจ่ายจากมาตรการเร่งรัดการใช้จ่ายงบประมาณ

และรายงานว่าปีงบประมาณ พ.ศ. 2557 - 2566 มีรายการงบประมาณรายจ่ายงบกลางที่ได้รับจัดสรรสูงสุด 5 อันดับ ได้แก่

- เงินเบี้ยหวัด บําเหน็จ บํานาญ 2,246,505.56 ล้านบาทคิดเป็นร้อยละ 45.24 เฉลี่ย 224,650.56 ล้านบาทต่อปี

- เงินสํารองจ่ายเพื่อกรณีฉุกเฉินหรือจําเป็น 1,085,722.00 ล้านบาทคิดเป็นร้อยละ 21.86 เฉลี่ย 108,572.20 ล้านบาทต่อปี

- ค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ 668,200.00 ล้านบาท คิดเป็นร้อยละ 13.89 เฉลี่ย 66,820.00 ล้านบาทต่อปี

- เงินสํารอง เงินสมทบ และเงินชดเชยของข้าราชการ 567,693.52 ล้านบาทคิดเป็นร้อยละ 11.43 เฉลี่ย 56,769.35 ล้านบาทต่อปี

- เงินเลื่อนเงินเดือนและเงินปรับวุฒิข้าราชการ 127,836.05 ล้านบาทคิดเป็นร้อยละ 2.57 เฉลี่ย 12,783.60 ล้านบาทต่อปี

รายจ่ายที่มีความเกี่ยวข้องกับข้าราชการหรือบุคคลากรของภาครัฐจำนวน 3,043,109.30 ล้านบาทคิดเป็นร้อยละ 61.28 ของงบประมาณรายจ่ายงบกลาง ปี พ.ศ. 2557 - 2566

ภาพจากเอกสารวิชาการงบประมาณรายจ่ายงบกลางของไทย : การจัดสรรและบริหารงบประมาณ

รายงานดังกล่าวของสำนักงบประมาณของรัฐสภา ยังวิเคราะห์เชิงลึกเกี่ยวกับรายการค่าใช้จ่ายเกี่ยวกับบุคลากรว่าในช่วงปีงบประมาณ พ.ศ. 2557 - 2566 มีการตั้งงบประมาณเฉลี่ย 367,319.21 ล้านบาทต่อปี หรือ โดยเฉลี่ยสูงกว่าร้อยละ 73.72 ของงบประมาณรายจ่ายงบกลางทั้งหมด ซึ่งรายการเงินเบี้ยหวัด บําเหน็จ บํานาญ ได้รับจัดสรรงบประมาณมากที่สุด เฉลี่ยร้อยละ 40.41 ของงบประมาณรายจ่ายงบ กลางทั้งหมด รองลงมา ได้แก่ รายการค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงาน ของรัฐ และรายการ เงินสํารอง เงินสบทบและเงินชดเชยของข้าราชการ ตามลําดับ แสดงให้เห็นว่า ประเทศไทยมีข้าราชการหลังเกษียณจํานวนมากและกําลังก้าวเข้าสู่สังคมสูงวัยมากยิ่งขึ้น

ผลการเบิกจ่ายงบประมาณพบว่า ในช่วงปีงบประมาณ พ.ศ. 2556 - 2564 มีการเบิกจ่ายจริงสูงกว่าที่ตั้งงบประมาณไว้จํานวนมาก โดยเฉพาะรายการเงินเบี้ยหวัด บําเหน็จ บํานาญ และค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้างและพนักงานของรัฐ

ตั้งแต่ปี 57 'เงินเบี้ยหวัด บําเหน็จ บํานาญ' มีแนวโน้มพิ่มขึ้นประมาณ 2 เท่า

รายงานระบุว่า เงินเบี้ยหวัด บําเหน็จ บํานาญ ตั้งแต่ปีงบประมาณ พ.ศ. 2557 เป็นต้นมา มีแนวโน้ม การเบิกจ่ายเพิ่มขึ้นอย่างต่อเนื่อง จาก 142,771.13 ล้านบาท ในปีงบประมาณ พ.ศ. 2557 เพิ่มขึ้นเป็น 308,913.06 ล้านบาท ในปีงบประมาณ พ.ศ. 2564 หรือเพิ่มขึ้นประมาณ 2 เท่า อาจเนื่องมาจากที่ผ่านมารัฐบาลมีนโยบายให้ปรับปรุงอัตราเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบํานาญ เพื่อช่วยเหลือด้านค่าครองชีพแก่ผู้รับเบี้ยหวัดบํานาญให้สอดคล้องกับสภาะทางเศรษฐกิจที่เปลี่ยนแปลงไปทําให้ค่าครองชีพปรับตัวสูงขึ้นทําให้ผู้รับเบี้ยหวัดบํานาญได้รับความเดือดร้อนในการดํารงชีพและเพื่อให้สอดคล้องกับอัตราเงินเดือนข้าราชการและเจ้าหน้าที่ของรัฐประเภทต่าง ๆ ที่มีการปรับปรุงให้เหมาะสมกับภาวะค่าครองชีพ โดยการปรับปรุงแก้ไขกฎหมาย ระเบียบ หลักเกณฑ์ต่าง ๆ ท่ีเกี่ยวข้อง

ค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้างและพนักงานของรัฐ พบว่าตั้งแต่ปีงบประมาณ พ.ศ. 2557 เป็นต้นมามีแนวโน้มการเบิกจ่ายเพิ่มขึ้นอย่างต่อเนื่อง จาก 62,353.21 ล้านบาท ในปีงบประมาณ พ.ศ. 2557 เพิ่มขึ้นเป็น 79,725.20 ล้านบาท ในปีงบประมาณ พ.ศ. 2564 จากการศึกษาของสํานักงานการตรวจเงินแผ่นดิน พบว่าสาเหตุที่การเบิกค่ารักษาพยาบาลสูง กว่าที่ควรจะเป็น เกิดจากปัญหาของการเบิกจ่ายไม่ถูกต้องหลายกรณี เช่น การเบิกจ่ายค่ารักษาพยาบาล ซ้ำซ้อน เบิกเกินอัตราที่กระทรวงการคลังกําหนด การเบิกค่ายาโดยไม่มีบันทึกการตรวจรักษา การส่ง ข้อมูลโรคร่วมจํานวนมากโดยไม่พบการวินิจฉัยโดยแพทย์เจ้าของไข้ หรือ ไม่พบหลักฐานที่สนับสนุน การวินิจฉัย เป็นต้น

และรายงานปัญหางบประมาณรายจ่ายงบกลาง รายการค่าใช้จ่ายเกี่ยวกับบุคลากรว่าการจัดสรรงบประมาณรายจ่ายงบกลางของประเทศไทยส่วนใหญ่ เป็นรายการค่าใช้จ่ายเกี่ยวกับบุคลากร และมีแนวโน้มการใช้จ่ายสูงข้ึนอย่างต่อเนื่อง ซึ่งพระราชบัญญัติ วินัยการเงินการคลังของรัฐ พ.ศ. 2561 มาตรา 20(2) กําหนดให้งบประมาณรายจ่ายเกี่ยวกับบุคลากรของรัฐต้องตั้งไว้อย่างเพียงพอ อย่างไรก็ตามงบประมาณรายจ่ายงบกลางรายการค่าใช้จ่ายเกี่ยวกับ บุคลากรบางรายการมีการเบิกจ่ายจริงยังสูงกว่าที่ตั้งงบประมาณไว้จํานวนมากโดยเฉพาะรายการ เงินเบี้ยหวัด บําเหน็จ บํานาญ และค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้างและพนักงานของรัฐ ซึ่งงบประมาณที่ได้รับจัดสรรมีไม่เพียงพอสําหรับการใช้จ่าย ทําให้มีการโอนงบประมาณรายจ่ายงบกลาง รายการอื่น ๆ เพื่อมาเบิกจ่ายในรายการงบกลางกล่าวเพิ่มเติม ส่งผลให้การเบิกจ่ายจริงสูงกว่าที่ต้ังงบประมาณไว้จํานวนมาก สะท้อนให้เห็นว่าการตั้งงบประมาณรายจ่ายประจําปีของหน่วยรับงบประมาณสําหรับรองรับค่าใช้จ่ายในส่วนดังกล่าวมีความคลาดเคลื่อนจากค่าใช้จ่ายที่เกิดขึ้นจริงหรือที่ควรจะเป็นตามสิทธิ

แนะควรศึกษาความเป็นไปได้ในการตั้ง ค่าใช้จ่ายบุคลากรแยกออกจากงบกลาง

นอกจากนี้ รายงานดังกล่าวของสำนักงบประมาณของรัฐสภายังให้ข้อเสนอแนะเกี่ยวกับการจัดสรรงบประมาณด้านบุคคลากรของภาครัฐว่า รายการเกี่ยวกับค่าใช้จ่ายบุคลากรควรตั้งแยกออกจากงบประมาณรายจ่ายงบกลาง เนื่องจากงบประมาณรายจ่ายงบกลางของประเทศไทยมีวงเงินค่อนข้างสูง ซึ่งส่วนใหญ่เป็นรายการค่าใช้จ่ายเกี่ยวกับบุคลากร ประกอบกับการบริหารงบประมาณรายจ่ายงบกลางตามระเบียบว่าด้วยการบริหารงบประมาณ พ.ศ. 2562 ข้อ 2 กําหนดให้การใช้งบประมาณรายจ่ายงบกลาง รายการเกี่ยวกับบุคลากรอยู่ในการกํากับของกรมบัญชีกลาง หน่วยรับงบประมาณต้องขอเบิกจ่ายกับกรมบัญชีกลางตามจํานวนที่ต้องจ่ายจริง ดังนั้นเพื่อให้งบประมาณรายจ่ายเกี่ยวกับบุคลากรของรัฐตั้งไว้อย่างเพียงพอ ตามที่กําหนดไว้ในพระราชบัญญัติ วินัยการเงินการคลังของรัฐ พ.ศ. 2561 มาตรา 20(2) จึงควรมีการศึกษาความเป็นไปได้ในการตั้ง รายการเกี่ยวกับค่าใช้จ่ายบุคลากรแยกออกจากงบประมาณรายจ่ายงบกลาง เช่น การตั้งไว้กับ กรมบัญชีกลางในฐานะเป็นหน่วยงานกํากับดูแลการใช้จ่ายในภาพรวม เป็นต้น และควรมีการบูรณาการข้อมูลระหว่างหน่วยงานที่เกี่ยวข้อง การตั้งงบประมาณรายจ่ายประจําปีเป็นค่าใช้จ่ายบุคลากรของหน่วยรับงบประมาณควรครอบคลุมค่าใช้จ่ายที่เกิดขึ้นจริงหรือที่ควรจะเป็นตามสิทธิ โดยควรพิจารณาจากหลายปัจจัยร่วมกัน เช่น ข้อมูลการเบิกจ่ายจริง ข้อมูลจํานวนผู้มีสิทธิ อัตราที่จะเบิกจ่าย เป็นต้น ซึ่งหน่วยงานที่เกี่ยวข้องกับการบริหารจัดการด้านบุคลากรภาครัฐ ได้แก่ สํานักงาน ก.พ. สํานักงาน ก.พ.ร. กรมบัญชีกลาง สํานักงบประมาณ รวมทั้งส่วนราชการต่าง ๆ ควรบูรณาการฐานข้อมูลบุคลากรภาครัฐร่วมกัน เพื่อให้มีฐานข้อมูลที่เชื่อมโยงกันอย่างเป็นระบบ ประกอบการตั้งบประมาณที่เหมาะสมและเพียงพอในแต่ละปี ทั้งนี้ข้อมูลข้างต้นเป็นข้อมูลเฉพาะรายจ่ายด้านบุคคลากรเท่านั้น ในเอกสารยังมีรายงานรายจ่ายด้านอื่นๆ ประกอบ (อ่านรายงานฉบับเต็มที่ เอกสารวิชาการงบประมาณรายจ่ายงบกลางของไทย : การจัดสรรและบริหารงบประมาณ)

หมายเหตุ สำหรับผู้รายงานข่าว ฉัตรลดา ตั้งใจ นักศึกษาคณะเศรษฐศาสตร์ โครงการสองปริญญาเศรษฐศาสตร์-การสื่อสารมวลชน มหาวิทยาลัยเชียงใหม่ ปัจจุบัน กำลังฝึกงานอยู่กับกองบรรณาธิการข่าวไทย